Arbeitnehmersparzulage: So belohnt Sie der Staat fürs Sparen

Die Arbeitnehmersprazulage ist eine staatliche Förderung für Arbeitnehmerinnen und Arbeitnehmer und dient der Unterstützung der Vermögensbildung und Vorsorge im Alter. Doch nicht jedem Arbeitnehmer steht die Leistung zu. In diesem Beitrag erfahren Sie, ob Sie die Voraussetzungen für die Arbeitnehmersparzulage erfüllen und was Sie beim Antrag auf die staatliche Förderung beachten müssen.

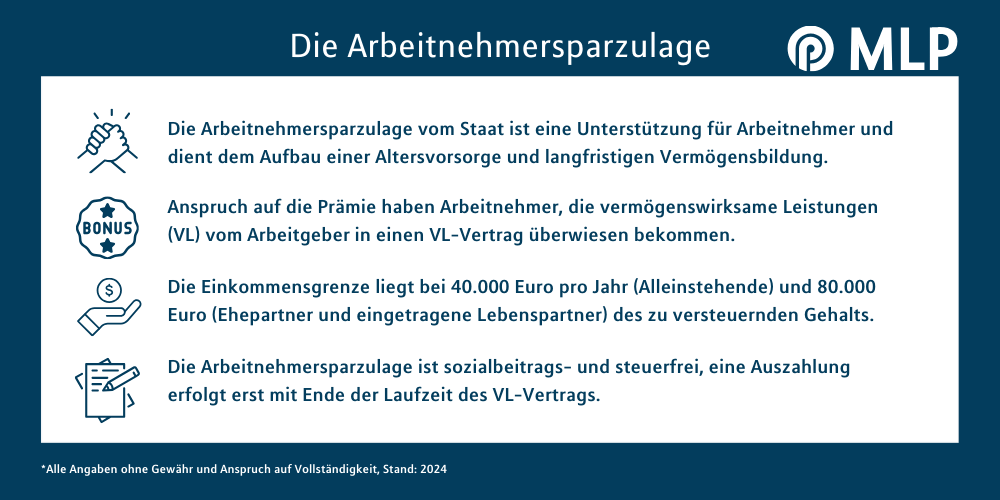

Die Arbeitnehmersparzulage ist eine staatliche Förderung für Arbeitnehmer als Unterstützung der Altersvorsorge und langfristigen Vermögensbildung.

Voraussetzung für den Erhalt der Prämie sind vermögenswirksame Leistungen (VL), die der Arbeitgeber vom Nettolohn in einen VL-Vertrag überweist.

Das zu versteuernden Einkommen darf 40.000 Euro pro Jahr für Alleinstehende und 80.000 Euro für Ehepartner und eingetragene Lebenspartner nicht überschreiten.

Der Antrag auf die Arbeitnehmersparzulage erfolgt rückwirkend mit der jährlichen Steuererklärung, jedoch maximal rückwirkend für die letzten vier Jahre.

Was ist die Arbeitnehmersparzulage?

Die Arbeitnehmersparzulage ist eine staatliche Förderung für Arbeitnehmer mit niedrigem Einkommen, die ihre vermögenswirksamen Leistungen (VL) als Altersvorsorge anlegen. Mit der Förderung sollen Geringverdiener beim Sparen fürs Alter unterstützt werden, damit diese trotz weniger Einkommen ein langfristiges Vermögen aufbauen können.

Vermögenswirksame Leistungen (VL) sind Geldleistungen, die der Arbeitgeber für den Arbeitnehmer anlegt. Laut Gesetz sind vermögenswirksame Leistungen auch Teile des Einkommens, sofern diese als VL angelegt werden.

Oder einfacher: Zahlt Ihr Arbeitgeber Ihnen einen monatlichen Betrag Ihres Nettogehalts in einen Bausparvertrag oder Aktienfonds, sind das vermögenswirksame Leistungen. Für das Sparen im Alter bekommen Sie die Arbeitnehmersparzulage vom Staat „on top“ als Prämie.

Bitte beachten: Wichtigstes Kriterium für die Arbeitnehmersparzulage ist die vermögenswirksame Leistung des Arbeitgebers. Es handelt sich jedoch um eine freiwillige Leistung. Sie haben keinen gesetzlichen Anspruch auf die Zahlung.

Wer hat Anspruch auf die Arbeitnehmersparzulage?

Um die staatliche Förderung Anspruch nehmen zu können, müssen bestimmte Kriterien erfüllt werden. Voraussetzungen für die Arbeitnehmersparzulage sind:

Zu versteuerndes Einkommen von 40.000 Euro bei Alleinstehenden, 80.000 Euro bei Eheleuten oder eingetragenen Lebenspartnern darf nicht überschritten werden, sofern beide Arbeitnehmer sind.

Vermögenswirksame Leistungen (VL) müssen vom Arbeitgeber kommen und in einen Bausparvertrag, Aktienfonds, ETFs, Immobilienbausparvertrag fließen.

Höhe des Sparkapitals der vermögenswirksamen Leistung darf maximal 470 Euro pro Jahr und pro Person betragen.

Antragstellung der Arbeitnehmersparzulage muss zusammen mit der Einkommenssteuererklärung erfolgen.

Eine weitere wichtige Voraussetzung für die Arbeitnehmersparzulage ist das zu versteuernde Einkommen, die Summe aus Ihren Einkünften und Abzügen. Einkünfte sind beispielsweise Einnahmen aus Kapitalvermögen, Vermietungen und nicht selbstständiger Tätigkeit. Zu den Abzügen zählen unter anderem Freibeträge und Werbungskosten.

Bekommen Sie keine vermögenswirksamen Leistungen von Ihrem Arbeitgeber, können Sie die VL selbst anlegen. Auch dann haben Sie Anspruch auf die Arbeitnehmersparzulage. Hierfür müssen Sie Ihren Arbeitgeber beauftragen, das Geld von Ihrem Nettogehalt abzuziehenund in Ihre Sparanlage zu überweisen.

Gut zu wissen: Der Anspruch auf die Arbeitnehmersparzulage entfällt, wenn Sie den Betrag selbst überweisen. Das Geld muss von Ihrem Arbeitgeber kommen und in Ihre Sparanlage überwiesen werden, damit Sie Anspruch auf die staatliche Förderung haben.

Wie hoch ist die Arbeitnehmersparzulage?

Die Höhe der Arbeitnehmersparzulage ist von Vertragsart und Familienstand abhängig und setzt sich wie folgt zusammen:

20 Prozent Förderung bis maximal 80 Euro pro Jahr und Arbeitnehmer für Produktivkapital (z. B. Aktienfonds, ETFs)

9 Prozent Förderung bis maximal 43 Euro pro Jahr und Arbeitnehmer für Sparanlagen (z. B. Bausparverträge, Tilgung von Baukrediten)

Die hier genannte Höhe der Arbeitnehmersparzulage gilt für Alleinstehende. Verheiratete oder eingetragene Lebenspartnerschaften erhalten den doppelten Betrag, vorausgesetzt beide sind Arbeitnehmer. Ehepaare und eingetragene Lebenspartner können auch gemeinsam sparen, sofern es sich um Aktienfonds oder Wertpapiere handelt.

Viele Arbeitgeber zahlen 40 Euro pro Monat als vermögenswirksame Leistung. Natürlich kann Ihr Arbeitgeber Ihnen auch eine höhere Summe als 40 Euro pro Monat überweisen oder Sie können selbst entscheiden, wie viel von Ihrem Gehalt in die VL fließen soll – aber das steigert nicht die Prämie. Der Maximalbetrag von 43 Euro bzw. 80 Euro Arbeitnehmersparzulage pro Jahr und Arbeitnehmer bleibt gleich.

Schon gewusst: Mit einem Bausparvertrag und Aktienfonds besteht Anspruch auf die doppelte Förderung. Voraussetzung sind zwei Verträge bei Alleinstehenden, vier Verträge bei Partnern. Zudem muss Ihr Arbeitgeber die VL aufteilen und in die Verträge überweisen.

Wann erfolgt die Auszahlung der Arbeitnehmersparzulage?

Die Arbeitnehmersparzulage wird vom Finanzamt direkt in den VL-Vertrag überwiesen und nicht mit der jährlichen Einkommenssteuer als Steuerrückzahlung ausgezahlt. Das bedeutet, dass Sie das Geld erst zum Ende der Vertragslaufzeit erhalten. Wann der Vertrag endet, ist je nach Vertragsart und Anlageform unterschiedlich, meist nach sechs oder sieben Jahren.

Die tatsächliche Höhe der jährlichen Förderung innerhalb des laufenden VL-Vertrags wird vom Finanzamt im Jahressteuerbescheid festgesetzt. Sofern Sie die zu versteuernde Einkommensgrenze überschritten haben, etwa weil Sie nach einer Gehaltserhöhung oder einem Jobwechsel mehr verdient haben, bekommen Sie für das jeweilige Jahr keine Zulage.

Mit der Auszahlung des VL-Vertrags steht Ihnen der gesamte Betrag zur freien Verfügung und es fallen keine Abzüge an. Die Arbeitnehmersparzulage ist sozialversicherungsbeitrags- und steuerfrei.

Übrigens: Arbeitnehmer, die nach Ende der Vertragslaufzeit weiterhin vermögenswirksame Leistungen fürs Alter sparen wollen, können direkt in einen neuen VL-Vertrag wechseln. Am besten lassen Sie sich über die verschiedenen Anlageformen beraten.

Wo den Antrag auf Arbeitnehmersparzulage stellen?

Der Antrag auf die Arbeitnehmersparzulage muss rückwirkend mit der jährlichen Einkommenssteuererklärung erfolgen. Auf dem Vordruck der Steuererklärung gibt es die Möglichkeit, dies anzugeben oder anzukreuzen. Rückwirkende Anträge gelten für die letzten vier Jahre.

Besteht ein Anspruch auf die Arbeitnehmersparzulage, obwohl Sie keine Steuererklärung einreichen müssen, sollten Sie auf jeden Fall den Hauptvordruck für das Finanzamt ausfüllen und fristgerecht abgeben.

Mehr müssen Sie nicht tun, um die Arbeitnehmersparzulage zu beantragen. Die Höhe der vermögenswirksamen Leistungen in Ihrer Sparanlage wird automatisch von Ihrem Vertragsanbieter an das Finanzamt geschickt.

Bausparer können eine staatliche Wohnungsbauprämie von jährlich 10 Prozent auf die eigene Einzahlung erhalten. Nicht berücksichtigt werden vermögenswirksame Leistungen, da diese als Arbeitnehmersparzulage berechnet werden.

Fazit: Vermögenswirksame Leistungen fürs Alter anlegen und staatliche Prämie kassieren

Mit der Arbeitnehmersparzulage erhalten Arbeitnehmer eine staatliche Förderung zur Unterstützung der Vorsorge und Vermögensbildung im Alter. Wenn Sie alle Voraussetzungen erfüllen und eine entsprechende Anlageform besitzen, vermögenswirksame Leistungen (VL) vom Arbeitgeber erhalten und das zu versteuernde Einkommen unter der Einkommensgrenze liegt, haben Sie Anspruch auf die staatliche Prämie.